(2016年3月22日,香港訊) ─全球領先的無線解決方案供應商京信通信系統控股有限公司(「京信通信」或「集團」,香港股份代號:2342)今天欣然公佈截至2015年12月31日止經審核之年度業績。

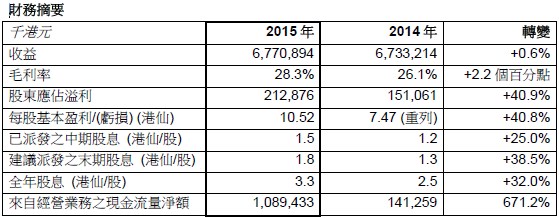

2015年,集團收益增加0.6%至67.71億港元,毛利增加8.8%至19.14億港元,毛利率亦增加至28.3%,主要由於優化生產系統導致生產成本降低所致。由於收益錄得增長、整體毛利率持續改善,加上推行多項有效成本控制措施令營運效益有所提升,儘管外匯虧損抵銷了部份貢獻,集團的經營溢利仍錄得顯著增長,純利亦因而同比增加40.9%至2.13億港元。董事會建議派發2015年末期股息每股普通股1.8港仙(2014年: 1.3港仙),並建議股東每持有十股現有普通股獲派發一股紅股。

京信通信副主席兼總裁張躍軍先生表示:「儘管近期全球金融市場頗為動盪,加上中國內地經濟增長放緩令市場情緒下滑,然而移動通信行業的發展在全球不明朗因素環境影響下仍然較為樂觀,並在數字經濟不斷發展的帶動下,繼續平穩有序運行。在過去一年,集團審慎推進業務發展,維持穩定收益水平,業績繼去年度成功扭虧為盈後持續上揚,充分體現集團的強大能力。我們相信,隨著中國內地進入4G網絡的投入期,加上移動通信用戶上升,移動數據流量顯著增長,移動網絡覆蓋範圍日漸擴大、網絡性能日益提升等有利因素,均有助推動集團業績顯著發展。」

年內,來自3G及4G移動寬帶項目的收益增長11.8%至34.59億港元,佔集團收益51.1%。來自中國移動集團之收益減少34.1%至21.14億港元,佔集團收益的31.2%;來自中國聯通集團之收益大幅增長83.1%至17.34億港元,佔集團收益的25.6%;來自中國電信集團之收益增長38.6%至15.77億港元,佔集團收益的23.3%。國際市場方面,儘管來自國際客戶之收益維持穩定,但由於移動網絡運營商進行更多直接採購,而非透過核心設備製造商進行分包,令來自核心設備製造商之收益有所減少,以致來自國際客戶及核心設備製造商的收益錄得下跌,減少15.8%至11.35億港元,佔集團收益的16.8%。

由於中國內地在本年初發放LTE FDD牌照後,持續進行4G網絡鋪設,來自天線及子系統業務之收益增長18.2%至30.92億港元,佔集團收益的45.7%。來自無線優化業務之收益減少12.0%至10.04億港元,佔集團收益的14.8%。來自無線接入及傳輸業務之收益減少15.2%至2.86億港元,佔集團收益的4.2%。來自服務的收益減少9.4%至23.89億港元,佔集團收益的35.3%。

核心業務方面,年內,集團在海內外市場皆取得鼓舞進展,成功奪取多個大型室內無線項目,包括一些主要商貿大廈、區域性大型會議及展覽場館。此外,集團藉若干無線設備更晉身為移動網絡運營商的主設備供應商,充份說明了無線設備於移動網絡產業鏈的重要性日益凸顯。除近期之新合約外,集團預期未來一年將較二零一五年取得更多網絡優化招標項目。另外,京信通信再次獲評為基站天線全球「一級供應商」。四家全球「一級供應商」於二零一五年合共佔全球基站天線份額一半以上。因此,集團有信心其全球領導地位長遠仍可保持穩固。憑藉在基站天線行業的品牌聲譽及成功經驗,集團相信可成功擴展其他產品線,促進未來可持續發展。

創新業務方面,集團正積極擴展專用網絡業務,開發滿足不同企業營運商獨特需求之高度定制專用網絡通信方案,如軌道通信方案、保安通信方案、海上通信方案等。同时,集團已於本年度進軍室內位置服務系統業務,計劃逐步向餐飲設施、娛樂場所、醫療中心等推廣其行業應用Wi-Fi方案,並透過不同市場推廣渠道發掘更多應用場景。另外,集團正透過自主研發提供全新衛星解決方案,逐步橫向擴展其產品組合。集團已準備推出該新產品線,並會利用與無線解決方案領先地位的協同效應,力爭在中國內地該高端獨特領域之市場份額。隨著數字經濟的蓬勃發展,集團結合物聯網及大數據分析兩者技術優勢作為其數字策略的方針,制定一系列智能解決方案,可應用於倉庫管理、景區覆蓋及汽車數據傳輸,讓企業進行數據存儲、無線存貨管理、智能調度、GPS定位、智能認證及安全功能。集團預期,企業網的『互聯網+』將形成集團新的業績增長點。

京信通信主席霍東齡先生總結道:「全球經濟存在不明朗因素,然而,由於用戶群不斷擴大帶來剛性需求,加上用戶向移動寬帶的迅速遷移增加對優質數據服務的需求,以及在數字經濟蓬勃發展拉動下,集團對移動通信行業前景仍然抱持審慎樂觀態度。集團會一如往常密切監察市場變動,並適時調整策略。同時,集團將會以開放而審慎態度物色適當的投資及合作機遇,積極推進業務發展,力爭實現『開拓商機、創新價值、變革機制、提升效能』的目標,繼續推動集團變革步伐,促進整體業務再闖高峰。」